Luiz Carlos Mendonça de Barros: "Um segundo pacote fiscal"

18/06/2020 | Economia

Governo e Congresso precisam iniciar logo um debate sobre a questão de novos estímulos para enfrentar 2021

Luiz Carlos Mendonça de Barros

Valor Econômico, 15/06/2020

Volto a refletir sobre a linha do tempo proposta por mim para acompanhar a crise econômica que vivemos já há mais de 3 meses. No período de 60 dias, a evolução dos principais eventos que dela fazem parte consolidaram as minhas expectativas: uma grande recessão - na verdade uma depressão econômica - neste ano, seguida de uma recuperação parcial do PIB perdido por conta da pandemia em 2021. Somente em 2022 teremos de volta o crescimento cíclico das principais economias de mercado.

Neste sentido, ganhei na semana passada uma importante referência para este cenário quando a Organização para a Cooperação e Desenvolvimento Econômico (OCDE) formalizou — em um conjunto de previsões quantitativas — a sua linha do tempo para a recuperação econômica nos seus países membros em 2021. Em seguida o Fed, em sua reunião periódica, reforçou o quadro pintado pela OCDE com sua linha do tempo semelhante para a economia dos EUA.

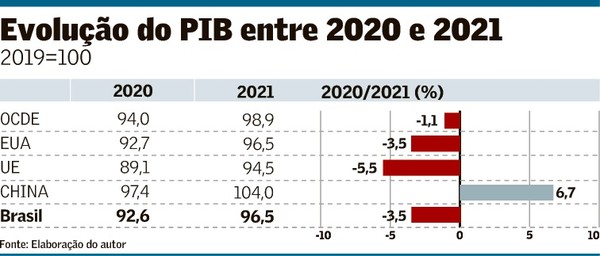

Diz o relatório da OCDE que “a economia global sofrerá a maior contração em tempos de paz em um século”. Para seus técnicos a economia global vai se contrair 6% este ano e se recuperar parcialmente em 2020 com um crescimento de 5,2%. Nos EUA, a OCDE espera que a economia tenha contração de 7,3% este ano, e alta de 4,1% no próximo ano e, para a zona do euro, uma queda de 9,1% do PIB em 2020, seguida de uma recuperação de 6,1% em 2021.

Para a China, o organismo prevê uma contração de 2,6% este ano, seguida de uma expansão de 6,8% em 2021. Será a única das grandes economias do mundo a ter, neste período de dois anos, um saldo positivo médio de crescimento econômico. Para o Brasil os números esperados são um crescimento negativo de 7,4% em 2020 e um crescimento de 4,2% em 2021.

Mas a volta do crescimento em 2021 não será suficiente para compensar as perdas da grande depressão deste ano e as economias acompanhadas pela OCDE entrarão em 2022 ainda com um PIB inferior ao realizado em 2019. Como está dito acima, a única exceção será a economia chinesa que deve chegar a 2022 com um PIB 4% maior do que o de antes da pandemia, um crescimento neste período 7,5% maior do que o dos Estados Unidos. A tabela mostra a evolução do PIB entre 2020 e 2021, tomando-se o ano de 2019 como sendo 100.

Segundo matéria publicada no site do Bloomberg, a desaceleração sincronizada em mais de 90% das economias em 2020 deve superar a recessão de 1931, quando pouco mais de 80% tiveram queda no PIB. Ou seja, a crise da covid-19 tem uma dimensão maior do que a grande depressão dos anos 30 do século passado. A gravidade do quadro econômico para os próximos anos - que agora é conhecido por todos - fica clara nestas declarações do comitê de política monetária do Fed em sua recente reunião da semana passada.

“Para apoiar o fluxo de crédito para famílias e empresas, nos próximos meses, o Federal Reserve aumentará sua compra de títulos do Tesouro e em títulos lastreados em hipotecas residenciais e comerciais, para sustentar o bom funcionamento do mercado, promovendo assim uma transmissão eficaz de política monetária para condições financeiras mais amplas”, afirmou o Comitê Federal de Mercado Aberto em comunicado, após dois dias de reunião política. Além disto, disse que os juros vão continuar a zero pelos próximos três anos.

Um outro pacote fiscal

Uma das ações da minha linha do tempo a que venho me referindo - a que chamei de terceira fase da luta para estabilizar a economia mundial da depressão - será a definição de um segundo pacote de estímulos fiscais de cunho keynesiano para fortalecer a recuperação da atividade econômica na parte final de 2020. Surpreendendo os analistas, o primeiro governo a definir a estrutura deste segundo programa de estimulo fiscal foi o governo da chanceler Angela Merkel na Alemanha. Vejam o que escreveu um jornalista do Financial Times sobre esta decisão;

“A chanceler Angela Merkel negociou um acordo com seu vice-social-democrata Olaf Scholz por um pacote de €130 bilhões em cortes de impostos e aumentos de gastos para aumentar a demanda e tratar de algumas das fraquezas subjacentes da economia da Alemanha. O estímulo é grande - vale quase 4% do produto interno bruto com um corte temporário no imposto sobre valor agregado (VAT) para incentivar os alemães a gastar, um regime de subsídios expandido para pequenas empresas, tratamento tributário mais favorável do investimento, um teto para pagamentos de seguridade social, ajuda para municípios e pagamentos familiares no valor de €300 por criança”

Derrubando anos de ortodoxia fiscal, a Alemanha tornou-se o primeiro grande país europeu a anunciar um estímulo pós-coronavírus. Certamente os outros países vão aproveitar este caminho aberto pela Alemanha e criar também os seus programas de estímulo. Nos Estados Unidos, com a proximidade de uma eleição presidencial radicalizada, qualquer ação mais agressiva no plano dos gastos públicos e na redução de impostos vai esperar por novembro deixando nas costas do Fed a responsabilidade de criar as condições para a normalização da atividade econômica.

Mesmo no Brasil, com todas as dificuldades de lidar ainda com a fase de estabilização da pandemia, o governo Bolsonaro e o Congresso precisam iniciar logo um debate sobre a questão de novos estímulos para enfrentar 2021. Sem eles a recuperação vai ser muito lenta e o crescimento só voltará no ano eleitoral de 2022 como mostra a tabela.

Luiz Carlos Mendonça de Barros, engenheiro e economista, é presidente do Conselho da Foton Brasil. Foi presidente do BNDES e ministro das Comunicações.

Vídeo em destaque

Galeria de Fotos

-

11/03/2020

08/03/2020 Dia Internacional das Mulheres Praça da Prefeitura de Contagem MG

-

10/03/2020

08/03/2020 Passeata e concentração Praça Raul Soares e Praça Sete BH Dia Internacional da Mulher

-

10/03/2020

08/03/2020 Concentração e Caminhada dia Internacional da Mulher Galpão Pátria Livre

-

10/03/2020

07/03/2020 Comemoração do dia Internacional da Mulher na Praça do Iria Diniz Contagem MG